2016年に誕生した次男のために始めた教育資金の運用ですが、11月で1年が経過しましたので、結果を振り返りました。

大学進学までに1千万円を目標に1年が経過しました

次男が順調に大学まで進むとなると、2035年4月から最低でも4年間にわたり大学進学に伴うお金が必要になります。それに備えて生後6ヶ月から始めた次男のジュニアニーサ講座での投資運用の1年目を振り返ります。

運用の目標

運用の目標ですが、将来子供の大学進学にはどれだけお金が必要か - ほったらかし投資の達人で記事にしたように、国立自宅で400万円、私立(理系)下宿の場合1000万円が必要となります。

子供のために、私立(理系)下宿でも通わせることができるようにと始めたので目標額は18才の年度末に1000万円を目標としています。

そこで考えたのが、どうやって1000万円を貯めるのかです。貯蓄の場合、毎月4万6千円を積み立てることとなります。

そこで整理したのが、次の記事にある教育資金の貯め方です。

大学進学のための教育資金の貯め方 それぞれのメリットとデメリット - ほったらかし投資の達人

貯蓄は、低金利が続き、緩やかにインフレが進むと考えると、貯蓄はお金をロストするだけの方法です。

学資保険は、「投資信託」vs「学資保険」(利率編) - ほったらかし投資の達人のとおり、16年現在で年率0.7%程度の運用としかなりません。

保険ですので、途中での補償といった側面がありますので、必要性は高いのですが、全てを学資保険で賄うのは、低金利の中では効率が悪くなります。

長男は「投資+学資保険」となっていますが、次男は「投資一本」と決めました。

運用の方針

次に運用の方針ですが、大きなリターンを得ないと毎月の積立額が大きくなります。逆にリターンが大きすぎるとリスクも大きくなり、積立額を下回る運用結果のおそれもあります。

そこで、約20年で2倍になるアセットアロケーションを設定(第2子進学資金用) - ほったらかし投資の達人で運用することを決意。

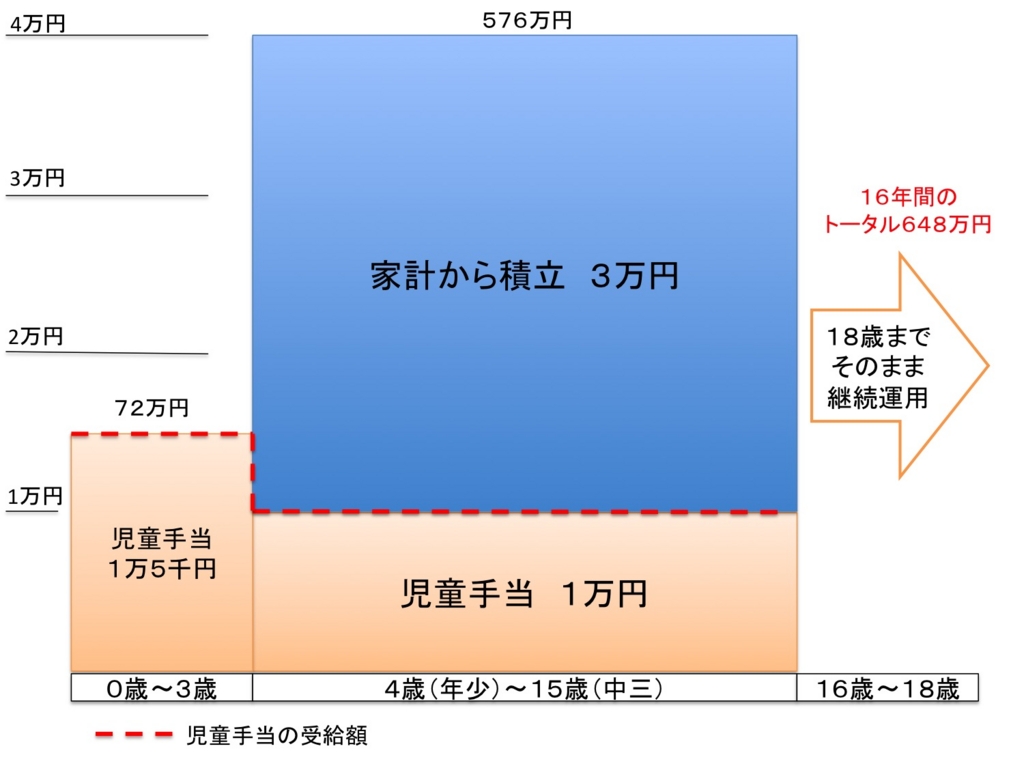

年少になるまでは、保育料がかさむので、児童手当のみの積立。その後は中三までは毎月3万円を家計から追加。ここまでで648万円の投資となります。

高校進学後は追加投資なしで「ほったらかし」とします。

児童手当については、世帯所得に応じた支給要件の変更といったリスクがありますが、それはその時考えることとしています。

また、20年に年少になる年には、幼児教育が無償化される方針を政府・与党がうちだしています。家計に余裕があれば中学分を前倒しで投資に回し、12歳で積立を終えることも可能になります。

ポートフォリオの内容は

- 日本株 18.75%

- 外国株式 18.75%

- 外国債券・為替ヘッジ型 12.5%

- 新興国債券・為替ヘッジ型 12.5%

- J-REIT 18.75%

- 外国REIT 18.75%

となっています。少しリスクがありますが、リターン8.0%、リスク13.6%となっています。

このリターンとリスクで運用できた場合の、期待値は1465万円!となります。また97.8%の可能性で922万円になります。99.9%の確率でマイナスになりません。かなりの高確率で1000万円の大学進学費用を用意できることとなります。

| リスク | 確率(上位から) | 19年後の評価額(円) | リターン(円) |

|---|---|---|---|

| +3σ | 0.1% | 22,785,150 | 16,305,150 |

| +2σ | 2.3% | 20,073,186 | 13,593,186 |

| +σ | 15.9% | 17,361,229 | 10,881,229 |

| ±0 | 50.0% | 14,649,267 | 8,169,267 |

| -σ | 84.2% | 11,937,305 | 5,457,305 |

| -2σ | 97.8% | 9,225,343 | 2,745,343 |

| -3σ | 99.9% | 6,513,384 | 33,384 |

経年変化をグラフにすると、ー2σの場合は10年間ほど投資額に対してマイナスの状態が続きますが長く運用するほど利益が出ることがわかります。

この計算にはルートT倍法を使っています。(ルートT倍法による運用結果の将来シミュレーション方法 〜投資に使える計算式〜 - ほったらかし投資の達人)

さらにこう運用をめざす取り組みとして、国内株式はインデックス型ではなく、「SBIジェイリバイブ」「ひふみプラス」で運用。

外国株式は「S&P500配当貴族指数」に連動するインデックス型に投資しています。

配当貴族指数に関する記事はこちらです

結果、前述のリターンとリスクはどちらも高めになっていると思います。

運用結果

1年間の運用結果をグラフにしました。総投資額が267,000円に対して評価額が293,509円と26,509円の含み益が発生しています。総投資額の10%の含み益まであと200円ほどです。

では、この一年間の運用利回りは何%だったのか?答えは運用利回り16.0%でした。

期待値の2倍なのでスタートとしては良い1年となりました。

所有しているファンドごとの年間成績は(12.8までの1年間)

- ひふみプラス:45.9%

- ジェイリバイブ:65.5%

- NYダウインデックス:24.6%

- 米国配当貴族インデックス:15.5%

- J-REITインデックス:−3.9%

- 外国REITインデックス:6.5%

- 外国債券(Hあり):1.5%

- 新興国債券(Hあり):6.8%

国内アクティブファンドが高リターンを牽引したことがわかります。アクティブファンドはリスクもあり心配ですが、例えばジェイリバイブの場合、日経平均の2倍以上の高いリターンにも関わらずリスクは同程度となっています。

私が勝手に選んでいる「ベストファンド2017」でもジェイリバイブについて少し記事にしています。

今後の見通し

20年3月までは児童手当とお年玉などの臨時収入のみの投資となりますが、引き続き「ほったらかし投資」で投資していく予定です。

リバランスについて

アセットアロケーションに若干の歪みが生じてきました。一番大きなものとしては国内株式が18.75%の設定に対し、22.1%まで上昇しています。

次の記事に書いたようにリバランスは大事ですが、そのタイミングも重要です。25%まできたら一度リバランスと考えていましたが、12月のうちにリバランスをしようと思います。

その理由は、

- 子供の進学時期はだいたい決まっており、老後資金ほど長くないのでリスク調整は大切

- 北朝鮮や中東のリスクが高まっている。

です。やっぱり子供のための資金ですから、リスク管理も大事です。

2035年について

次男が大学を卒業するであろう2035年は自分自身も60歳の節目に近くなります。自身の健康管理が大事になってきます。長生きして成長を見届けたいものです。

こういったことを考えると40歳を超えて親になる方には学資保険は必須かもしれません。

出産祝いで買ったKDDI株

最後に、出産祝いに自己資金を加えて次男の誕生祝いに買ったKDDI株ですが、325000円と少し高掴みでしたが、なんとか株価の回復と3回の配当により、プラスに転じました。連続増配銘柄ですので、将来が楽しみです。

またKDDIは株主優待制度も魅力の一つです。

| 銘柄 | 口座種別 | 投資額 | 保有数 | 基準 価格 (円) |

評価額 (円) |

配当額 (累計) |

損益 (円) |

|---|---|---|---|---|---|---|---|

| KDDI(9433)現物株 | ジュニアNISA | 325,000 | 100 | 3,215 | 321,500 | 13,000 | 9,500 |

| 三井住友・配当フォーカスOP(KDDIの配当で購入) | ジュニアNISA | 13,000 | 7,281 | 20,406 | 14,858 | 1,858 | |

| 336,358 | 11,358 |